2月23日,海優新材發布業績快報稱,2023年公司實現營業總收入約48.74億元,同比下滑8.16%;歸屬于上市公司股東的凈利潤虧損約2.36億元,同比減少572.05%;業績同比盈轉虧。

對于業績變動原因,海優新材表示,報告期內,膠膜細分市場技術迭代要求提升,競爭態勢愈加嚴峻。單層POE膠膜及TOPCON組件迭代膠膜產品推陳出新,光伏膠膜產品產銷量同比實現較大幅度增長,但由于主要原材料EVA樹脂的價格持續波動向下以及市場價格競爭等因素,導致膠膜銷售價格下調,公司營業總收入小幅下降;公司主動管理存貨及應收賬款規模,降低負債和營運資金占用,公司總資產有所降低。同時,膠膜產品毛利率明顯下降并期末計提存貨減值損失,公司凈利潤出現較大幅度虧損,歸屬于母公司的所有者權益及每股凈資產均有所下降。

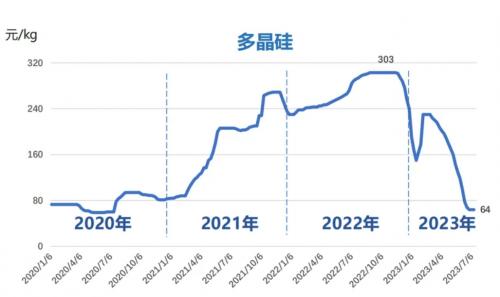

實際上,在今年1月的投資者關系活動中,海優新材曾表示,2023年光伏行業的裝機量將繼續保持增長態勢,然而產業鏈各環節的價格普遍呈現震蕩向下的趨勢,并且組件排產出現階段性的波動。膠膜行業受到下游需求波動的影響以及上游主要原材料EVA樹脂價格震蕩向下的不利因素,競爭環境日趨激烈。

具體來看,海優新材在2023年的第一和第三季度中,成功抓住了組件排產增長的市場機遇,實現了膠膜產品的同比和環比產銷兩旺、量價齊升的良好局面。截至第三季度,公司的膠膜出貨數量已經超越了2022年全年的出貨總量。然而,進入第二和四季度,由于市場需求下滑以及原材料EVA樹脂價格的持續震蕩向下,導致膠膜的價格也相應下調,對公司的當期盈利能力造成了一定的壓力。

資料顯示,海優新材創立于2005年,專營高分子膜材料,是國內較早開啟光伏封裝膠膜材料國產化的企業之一。2014年公司完成股改,次年掛牌中小企業股份轉讓系統,2021年正式登陸科創板。

該公司以薄膜配方、設備、工藝技術為核心,在新能源和新材料領域深耕細作,不斷追求研發與創新,致力于為光伏、交通、建筑、大消費等多個領域的客戶提供中高端特種薄膜產品,以期打造成為國際領先的特種高分子薄膜智能制造商。

在產品方面,該公司膠膜產品包括透明EVA、白色EVA、EPE、POE等,其中EVA類主要配合PERC電池,POE類面向雙玻、TOPCon、HJT等場景。

來源:OFweek

評論