在“雙碳”戰略背景下,以光伏為代表的新能源產業蓬勃發展。同時,因傳統房地產和汽車消費疲軟,有機硅、鋁合金需求下滑,目前工業硅下游的消費重心轉向以多晶硅為主的光伏產業鏈條。

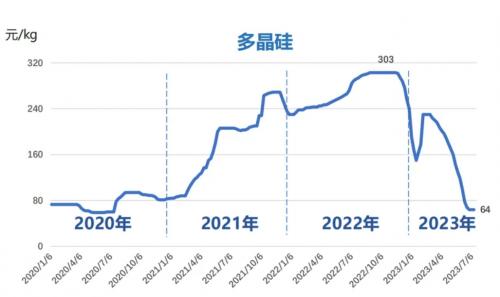

從工業硅期貨盤面來看,多晶硅價格變化一定程度上影響著工業硅期貨價格走勢。比如,10月26日,工業硅期貨價格大幅收跌,主力合約SI2312報收于14150元/噸,跌幅為2.55%。期貨記者了解到,彼時工業硅下跌的主要原因就是光伏產業鏈價格下跌,擠壓多晶硅利潤,影響市場對多晶硅的消費預期,從而拖累工業硅現貨價格,最終導致工業硅盤面回落。

回顧上周走勢,工業硅期貨價格整體呈現振蕩態勢,但需求走弱持續影響市場,使得多空博弈力度減弱。截至11月10日,工業硅期貨報收于14090元/噸,周度跌幅為0.21%。中信建投期貨分析師王彥青表示,上周多晶硅價格繼續回落,但跌勢較前期有所放緩。當前硅片價格基本跌至成本線,續跌空間收窄,報價趨于穩定,有利于多晶硅采購需求的釋放。不過,市場態度暫不樂觀。硅料企業庫存積累,對工業硅的采購相對謹慎,盡管總體需求保持增長,但成本壓力也在向工業硅環節傳導。

展望后市,SMM光伏首席分析師史真偉認為,隨著多晶硅產能的進一步擴張,以及硅片產量的大幅滑坡,四季度多晶硅過剩局面可能顯現。然而,從價格方面來看,下半年工業硅價格不斷走高,會對多晶硅市場產生一定的成本支撐。“整體來看,2023—2024年,不論從硅片消費預期還是從全球新增裝機預期考慮,多晶硅供應均將延續供應過剩局面。”史真偉強調。

需求端,市場人士普遍認為,多晶硅新增項目產能爬坡釋放,2023年多晶硅產量增加明顯,將較大程度上拉動工業硅需求。據SMM的數據統計,10月國內多晶硅總產量達到14.3萬噸,環比增加5.9%;1—10月產量累計達到120萬噸,累計同比增長91.63%。預計11月產量繼續攀升,排產將上調至15.3萬噸。

“多晶硅庫存持續累積,新建產能陸續投產,價格繼續下跌的概率較大。光伏終端已進入年度搶裝期,組件采購需求放緩而交付需求提高,電池片價格已降至底部,組件價格下行空間收窄,終端觀望情緒有所降溫,采購需求相較于前月開始恢復。目前電池片210出現緊缺現象,價格上漲;硅片庫存跌破20億片大關,對其價格形成支撐,前期的負反饋已轉變為對上游的支撐。”廣發期貨分析師紀元菲提醒稱,盡管多晶硅投產利好工業硅需求,但在庫存累積和利潤下滑的情況下,多晶硅企業的負荷變動決定著工業硅需求的邊際增量。

來源:期貨日報

評論